Most megmutatom, hogyan takaríts meg egy év alatt minimum 1 millió forintot!

David Bach pénzügyi szakértő híressé vált elmélete a „kávétényező”. Több mint egy évtizede állt elő azzal az elmélettel, hogy több ezer dollárt takaríthatna meg évente, ha leszokna a mindennapi kávéfogyasztásról. A kisdolgok idővel összeadódnak, ahogy a mondás is tartja: sok kicsi sokra megy. Mindig éves szinten számolj, ha havonta megtakarítasz!

FONTOS TIPP! Ne úgy gondolj egy 1000 forintos havi megtakarításra, hogy az csupán 1000 forint, hanem 12 000 Ft, mert 12 hónap van egy évben!

Íme, 10 TIPP, amivel egy év alatt 1 000 000, azaz egymillió forintot spórolhatsz:

1) Fizess először magadnak – Takaríts meg akár 240 000 Ft-ot!

Tudom, nem olyan egyszerű, mint amilyennek első ránézésre tűnik. A pénzre szükséged van, hiszen be kell fizetni a telefonszámlát, rezsit, rendezni kell az adósságokat, stb. Felmerülhet benned a kérdés, hogyan fizess mindezek után magadnak? NE ezek után akarj magadnak fizetni, hanem ELŐSZÖR fizess magadnak. A „Fizess először magadnak” elv lényege, hogy „veszítsd el” a fizetésed 10-30%-át minden hónap elején! Gondolj csak bele, ha 20 000 forintot félre teszel egész évben, év végére lesz 240 000 Ft megtakarításod. És ez a fizetésednek csak 10-30%-a!

+ Eddig 240 000 Ft a megtakarítás!

2) Adj el passzív vagyonodból – Tedd passzív vagyonodat aktívvá, akár 500 000 Ft-t tehetsz készpénzzé! (ezt több olvasónk tapasztalata is igazolja)

Van olyan ruhád, amit megvettél és még soha sem hordtad? Esetleg egyszer volt csak rajtad? A gyerkőcök kinőtték már a kisautót, és csak porosodik a padláson? Tudtad, hogy minél tovább áll valami a padlásodon, annál kevesebb ér? Rengeteg családnak van passzív jövedelme (100 000-500 000 Ft évente) abból, hogy a Vaterán, Jófogás.hu-n, stb., eladja azokat a holmikat, amelyeket már réges-régen nem használt. Ha Te ezt a pénzt nem költöd el egyből, hanem befekteted, akkor elkezd gyarapodni pénzed, és elkezdődik a vagyonod épülése.

Remek konstrukció ez, hiszen a lakásodban sem kell kerülgetned többet a fölösleges holmit, és még pénzt is csinálhatsz vele! Hogyan csináld jól? Következő heti tippjeinkből megtudhatod!

+ Eddig 740 000 Ft a megtakarítás!

3) Vizsgáld felül a biztosításodat! – Takaríts meg akár 20 000 – 40 000 Ft-ot!

Mindig lehet olcsóbb a biztosítás. Magyarországon rengeteg biztosítási ügynök keresi fel az embereket, biztos hívtak már Téged is telefonon valamilyen ajánlattal kapcsolatban. Hidd el, érdemes meghallgatni az ajánlataikat, hiszen a biztosító társaságok egymásra licitálnak, céljuk, hogy a másik biztosító társaságnál jobb ajánlatot adjanak az ügyfeleknek. Nem kell megvárnod, hogy ők keressenek, lehetsz proaktív, keresd a biztosítási ügynököket, és kérdj tőlük ajánlatot!

+ Eddig 780 000 Ft a megtakarítás!

4) Vizsgáld felül a telefonszámládat! – Takaríts meg akár 18 000 Ft-ot!

Előfordult már veled, hogy meglepődtél a telefonszámládon szereplő összegen? Minden szolgáltató rendszeresen változtatja a díjcsomagjait. Mikor új érzed, hogy megugrik a telefonszámlád, de nem tudod mitől, menj be a szolgáltatóhoz, és kérj tőle ajánlatot! Mondd el, mennyit telefonálsz, mennyit sms-ezel, hány GB internetet használsz havonta, stb. Hidd el, több testre szabott ajánlatot is fog adni neked, hiszen az a célja, hogy az ő ügyfelük maradj. A legegyszerűbb kérdés, amit feltehetsz: lehet olcsóbb tarifacsomagra váltani? Ha már 1500 ezer forinttal kevesebb havidíjas előfizetést ajánl, már azzal 1500*12= 18 000 Ft-t takaríthatsz meg éves szinten!

Nézz utána, hogy milyen csomagról mit lehet, kérj segítséget!

+1 TIPP

Van még vonalas telefonod? Milyen gyakran használod? Ha kevesebb, mint 10 alkalommal használod egy héten, mondd le a vonalas telefonodat, hiszen nem is használod, csak a díját fizeted!

+ Eddig 798 000 Ft a megtakarítás!

5) Használd okosan a hitelkártyádat! – Takaríts meg akár, 25 000 Ft-ot!

Tudtad, hogy a hitelkártya helyes használatával több ezer forintot spórolhatsz havonta? A legtöbb bank 1-4%-ot visszatérít a vásárlásaidból a visszatérítési alap erejéig. Mit jelent a visszatérítési alap erejéig? Ha időben visszafizeted a hitelezett összeget (ezt a bank határozza meg – 25-45 nap általában), akkor a bank jóváírja a vásárlásaid alkalmával elköltött pénz bizonyos %-át. Érdemes megkérdezned a bankodnál, hogy náluk mennyi is ez a jóváírási %.

Vegyük például egy család havi költségit, akiknek egy Magyarországon elérhető banknál (több bank kínál ilyen szolgáltatást) van hitelkártyájuk:

– élelmiszer: 85 000 Ft – ebből jóváírnak neked 3%-ot havonta

– üzemanyag: 25 000 Ft – ebből jóváírnak neked 2%-ot havonta

– egyéb költségek: 50 000 Ft – ebből jóváírnak neked 1%-ot havonta

Ez alapján az éves visszatérítés 25 050 Ft lehet!

+ Eddig 823 050 Ft a megtakarítás!

6) Vizsgáld felül a bankszámládat! – Takaríts meg akár, 20 000 Ft-ot!

„Ingyenes” bankszámlád van? Nehogy azt hidd! Semmi sincs ingyen! A legtöbb „ingyenes” számla esetében díjmentes a számlanyitás, gyakran az online utalás egy bizonyos összegig, és a kártyás vásárlást is, viszont valamilyen feltételhez kötik az ingyenességet. Ha nem „ingyenes” bankszámlád van, akkor is figyelemmel kell követned a számlavezetési díjaidat, mert sok olyan tétel lehet, amelyekről nem is tudsz. Csak jönnek az SMS-ek, hogy ezt vontak le meg azt, és neked fogalmad sincs, milyen tételek ezek? Járj utána, milyen számlacsomagod van, készülj fel a költségekre!

– Számlavezetés költségeiden spórolhatsz? Az újabb és újabb számlacsomagok végett szinte biztos, hogy számodra is van kedvezőbb ajánlat! A számlavezetési díjban havonta ezer forintos különbség lehet. Viszont mindig figyelj az apró betűs részekre!

Olvasd át az apró betűs részeket, és válts számlacsomagot, hiszen nem biztos, hogy számodra a jelenlegi a legkedvezőbb csomag! Ha be tudod tartani a kritériumokat, akkor mentesülhetsz a havi díjak alól, amivel akár 800-1000 Ft-ot is spórolhatsz havonta. (És tudod, éves szinten gondolkozunk, akkor ez 9600 -12 000 Ft megtakarítást jelent)

– Hányszor használom az ATM-et egy hónapban?

Sokat spórolhatunk a készpénzfelvétel díján vagy az utalási költségen is. Ne felejtsd el, hogy ATM-ből havonta kétszer vehetsz ki pénzt 150 000 Ft összeghatárig a törvények alapján. Ezt követően tranzakciós költséget számol fel a bank minden további készpénzfelvétel esetén. Ha két részletben veszed fel a 150 000 Ft-ot ATM-ből 5-10 alkalom helyett, akkor 500-1500 forintot spórolhatsz havonta. (És tudod, éves szinten gondolkozunk, akkor ez 6000 -18 000 Ft megtakarítást jelent)

+ Eddig 843 050 Ft a megtakarítás!

7) Ne fuss hitelkeretbe! – Takaríts meg akár, 36 000 Ft-ot!

Amennyiben a számodra engedélyezett hitelösszegnél többet költesz, büntetést kell fizetned, amelynek összege havonta 3000-5000 Ft között mozog. Ha nem is léped át a keretet, gyakran a hónap végén kiszámlázott költségek miatt (számlavezetési díj, SMS díja, előző havi késedelmi kamatod, stb.) büntetést fogsz fizetni. Soha ne centizd ki a hitelkeretedet, ne költs többet, mint amennyid van! Ugyanez a figyelmeztetés érvényes a számlád rendezésére is. Ne várj az utolsó napig, mert minden bankban van egy ún. cut-off time, ekkor zárják le az aznapi számlákat. Ha ez a te bankodban 18 óra, te pedig 18:01 perckor egyenlítetted ki a számládat, akkor is büntetést fogsz fizetni. Ha minden hónapban elcsúszol a hiteled rendezésével, az éves szinten legalább 36 000 forintodba kerül.

EZ – 36 000 Ft!

Ha ezt a 36 000 forintot megtakarításnak tekintjük, akkor

+ Eddig 879 050 Ft a megtakarítás!

8) Ne fizess bankkártya díjat! – Takaríts meg akár, 8000 Ft-ot!

Tudtad, hogy a bankkártyádnak van díja? Ugyan csak évente kell fizetned, de akkor se feledkezz meg róla, mert kellemetlenül érinthet, ha a hónap végén vonják le számládról úgy, hogy Te nem is számítasz rá. Nézd meg, hogy milyen gyakran használod a kártyádat. Ha ritkán használod, akkor válassz elektronikus bankkártyát. Ezzel akár 6000-8000 Ft-t is spórolhatsz évente.

Van olyan bankszámla, ahol a havi díj mellett a bankkártya díját is elengedik, természetesen itt is van apró betűs rész, miszerint 600 000 Ft-ért kell vásárolnod egy kártyával évente, ami havi 50 000 Ft vásárlás, amit élelmiszerre elvásárolsz, és ott kártyával tudsz fizetni. Két kártya esetén a családban ez már 16 000 Ft megtakarítás évente.

+ Eddig 887 050 Ft a megtakarítás!

9) Rezsiből bevétel! – Takarítsd meg akár 50%-át a rezsinek, de minimum 10 000 – 20 000 Ft-ot!

Legyen a fűtésszámlád kevesebb apró trükkökkel! Tegyél pokrócot az ajtó és az ablaknyílásokhoz!

A függöny ne lógjon rá a radiátorra. Ne legyen a radiátor előtt kanapé, vagy más bútor, ami lecsökkenti a radiátor teljesítményét! Csöpög a csap? Rengeteg elpocsékolt vizet jelent már napi, pláne havi szinten. Ne halogasd a javítását, hiszen egy lassan csöpögő csap naponta 40-120 liter vizet pazarolhat el. Havi szinten ez 3000 liter, azaz közel 900 Ft pazarlást jelent. (És tudod, éves szinten gondolkozunk, ha minden jól működik, akkor ez 10 800 Ft megtakarítást jelent)

Élj környezettudatosan, hiszen akkor spórolhatsz a legkönnyebben, ha a háztartásodat helyesen vezeted, és minden rendeltetésszerűen működik. Ne hagyd, hogy feleslegesen égjen a lámpa, ne akkor szelőztess, amikor magasra tekerted a fűtés hőfokát, vagy éppen használod a gáztűzhelyt, ilyen esetekben rengeteg pénzt dobsz ki az ablakon.

Erről bővebben a Konyhapénzből Milliók oktatóprogramban hallhatsz majd. Regisztrálj jobb felül és elsőként értesítünk az oktatóprogram indulásáról!

+ Eddig 907 050 Ft a megtakarítás!

10) Kuponok és kedvezmények – Takaríts meg akár, 100 000 Ft-ot!

Hallottál már számítástechnika fekete péntekjéről, esetleg a divatvilág Glamour napjairól? Biztosan belefutottál már néhány kedvezményes ajánlatba Te is, ezzel akár fél áron megszerezve az adott terméket. Az ilyen kedvezményekkel egyszerre sokat, de akár apránként is sokat spórolhatsz. Gondolj csak bele, ha egy öltönyt vagy kosztümöt 70 000 Ft helyett, 30%-kal olcsóbban vásárolsz meg, már spóroltál 20 000 Ft-t. Ha kuponokkal, vagy csak kedvezményes ajánlatokat igénybe véve veszel, sampont, mosószert, stb., apránként szintén megspórolsz 20-30 000 Ft-ot. Sok kicsi sokra megy, egy év alatt akár 100 000 Ft-ot is megspórolhatsz ilyen módon! Bizony… bizony.

+ Eddig 1 007 050 Ft a megtakarítás!

Akkor hát hajrá! Gazdálkodj ki 2016-ból 1 000 000, azaz egy millió forintot, és a megtakarítás, amit létrehozol, azt folyamatosan fektesd be. Hogy hova? Erről bővebben itt olvashatsz: LUSTA portfólió blog bejegyzés

Fontos alapismereteket innen szerezhetsz: Befektetés Habbal oktatócsomag

Mi történik, ha befekteted a megtakarított pénzedet?

Mi történik, ha befekteted a megtakarított pénzedet?

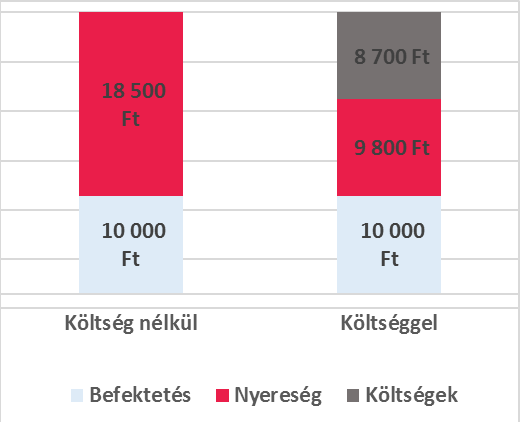

Számoljunk most csak 1 000 000, azaz egy millió forinttal. Mennyi pénzed lesz, ha ezt hosszútávra befekteted, mondjuk 30 évre, 15%-os kamattal?

Figyelj csak!

Induló tőke: 1 000 000

- év: 1 150 000

- év: 1 322 500

- év: 1 520 875

- év: 1 749 000

- év: 2 011 350

- év: 2 313 050

- év: 2 660 000

- év: 3 059 000

- év: 3 517 850

10 év: 4 045 500

20 év: 16 366 500

30 év: 66 212 000

Ez a kamatos kamat csodája! Beteszel 1 000 000 forintot, nem nyúlsz hozzá, és 30 év múlva több, mint 66 212 000 forint üti markod!

John Bogle találta ki az indexkövető alapokat, amelyek költsége jelentősen kevesebb, mint a befektetési alapok protfóliójába való befektetés költsége. Így például a Vanguard S&P500 indexkövető alapba átlag fektetni 82%-kal kevesebb befektetési költséggel lehetséges a többi befektetési lehetőséget figyelembe véve, és így sokkal több pénz marad a zsebedbe.

John Bogle találta ki az indexkövető alapokat, amelyek költsége jelentősen kevesebb, mint a befektetési alapok protfóliójába való befektetés költsége. Így például a Vanguard S&P500 indexkövető alapba átlag fektetni 82%-kal kevesebb befektetési költséggel lehetséges a többi befektetési lehetőséget figyelembe véve, és így sokkal több pénz marad a zsebedbe.