Indexkövető alap vagy ETF? – aki válaszol, John Bogle, az indexkövető alap kitalálója

Indexkövető alap vagy ETF? - John Bogle válaszol neked. Legyél inkább sikeres befektető, ne pedig spekuláns! De vajon mi a kettő között a különbség? A Befektetés Habbal oktatócsomagban rengeteg hasznos tudást találsz erről.

Azt tudod, hogy Edison tette számodra lehetővé, hogy este is tudj olvasni, Bell, hogy tudj telefonálni, Neumann, hogy most a számítógépedről tudd olvasni ezt az írást, de tudod mit tett lehetővé számodra John Bogle, az indexkövető befektetési alap létrehozója?

Sok ember fél befektetni, mert tart attól, hogy elveszíti a pénzét. Te is így vagy ezzel?

Ez a félelem megspékelve a befektetési ismeretek hiányával, azonnali blokkot jelent a legtöbb embernek. Holott az indexkövető alapok olyan befektetési lehetőséget jelentenek az utca emberének, amely biztonság szempontjából nagy jelentőséggel bír, és hosszú távon évi 9-10%-os éves hozamot hoz azoknak, akik meg merik tenni azt a lépést, hogy befektetik pénzüket mondjuk az S&P500 indexkövető alapba.

Nagy tisztelője vagyok John Bogle-nak

Amióta megismertem könyveit és munkásságát, a Vanguard Csoport segítségével létrehozott és elterjesztett óriási befektetési lehetőséget, az S&P500 indexkövető alapot. Mivel az S&P500 index árfolyama éppen 2000 pont felett felett van. Az indexkövető alapok vagy ETF-ek vásárlásával (az ETF az Exchange Traded Fund rövidítése, azaz tőzsdén kereskedett befektetési alap), már 100 dollár körül elérhető az utca embere számára. Így attól függően, mennyit tudsz félre tenni egy hónapban akár havi, kéthavi vagy negyedéves rendszerességgel – 200 forintosokból 10 millió című írásunkban tippeket adunk a megtakarítás hogyan-jára – be tudod fektetni Te is a pénzedet, hosszú távon számolva évi 9-10%-os hozamra. Mindezt komolyabb befektetési tudás nélkül.

Tudsz olvasni ezen sorok között?

Ha tudsz olvasni a sorok között, akkor kiolvastad belőle, hogy az indexkövető alap vagy ETF-ek vásárlása mellett nem sok mindent kell csinálnod. Azaz semmit nem kell csinálni, csak várni és közben, pl. az S&P500 indexkövető alapba való befektetés esetén az 500 amerikai legnagyobb vállalat teljesítményéből részesedni. Ezek mind termelő vállalatok, amelyek tevékenységük során egyre nagyobbak és értékesebbek lesznek (amelyik nem az kiesik az indexből) és a Te pénzed velük együtt gyarapszik.

Meglátásom szerint ez bír olyan jelentőséggel, mint az, hogy este tudsz olvasni a villanykörte fénye mellett, a számítógéped segítségével életed kényelmesebbé, élvezetesebbé és hatékonyabbá vált, az indexkövető alapok és ETF vásárlás pedig gazdagságot és jólétet hozott azon emberek életébe, akik már 20-30 éve fektetnek indexkövető alapba.

Hát ezt hozta el neked John Bogle, aki már 87 éves, és akinek szavait és tetteit a történelem beigazolta. íme olvasd hát a vele készült interjút az indexkövető alapokról.

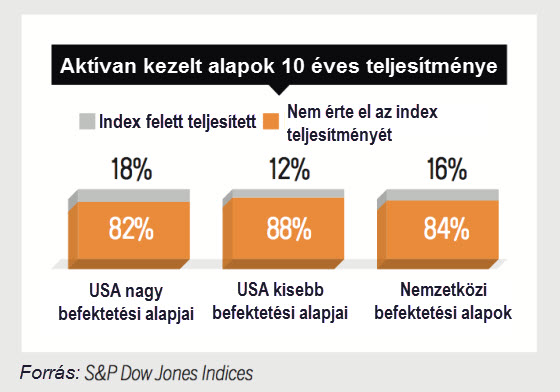

Sem részvény választásaikkal, sem költségeikkel nem nagyon dicsekedhettek az elmúlt években a kölcsönös alapkezelő menedzserek.

A befektetők többet kereshettek az elmúlt évtizedben, ha az egész piacot leképező, alacsony költségű indexkövető alapot választották. Az első ilyen alapot, a Vanguard S&P500-at John Bogle hozta létre 1976-ban a lakossági befektetők számára. A Bogle-val készült interjú először a Money magazin 2015 augusztusi számában jelent meg.

Forrás: https://time.com/money/3956351/jack-bogle-index-fund/

Forrás: https://time.com/money/3956351/jack-bogle-index-fund/

M.M: Akkor győzött az indexkövető alap?

J. B.: A válaszom határozott igen. A Vanguardnak van a legnagyobb – csaknem 20 százalékos – finanszírozási alap részesedése az iparban. Ennek kétharmad része indexkövető alap.

Az indexkövető alapok nagyszerűen teljesítettek az elmúlt évben. A Vanguard zászlóshajója, a Total tőzsdei indexkövető alap 12,4 százalékos hozammal dicsekedhetett, szemben a belső tőzsdei alapok által elért 7,8 százalékos nyereséggel. Ez nem fog újra megtörténni, talán soha többé nem is fordul elő, tehát alaposan túlértékeltek bennünket. Nem azért kell indexkövető alapba fektetned, mert az mindig fantasztikusan teljesít, hanem azért, mert soha nem kell megválnod tőle.

Az indexkövető alapok létrehozásával nem tettem mást, mint biztosítottam, hogy mindenki tisztességes részesedéshez juthasson a piacon elérhető hozamból. Néha ez a tisztességes részesedés negatív hozamot jelent, tehát pénzt veszítesz. Nos, ez egy nagyszerű marketing üzenet. Lehet az őszinteség üzleti stratégia. Ráadásul kifizetődő. Azoknak, akik egy meghatározott befektetési alapra vadásznak fogalmuk sincs arról, hogy az mennyi ideig teljesít jól. Olyasmiket mondanak, hogy “a mi befektetési alapunk 10 év alatt 500 százalékkal növelte értékét, az indexkövető alap viszont csak 320 százalékkal, tehát az indexkövető alapokat túlbecsülik.”

Ha nem akarsz, vagy nincs időd, energiád naponta a befektetéseiddel foglalkozni, próbálj ki Te is olyan befektetési lehetőséget, úgynevezett lusta portfóliót, amely nem igényli rendszeres aktív részvételedet. Többet tudhatsz meg ezekről, ha elolvasod a lusta portfólió, ami eredményesebb lehet, mint a befektetések 90%-a című cikkünket.

M.M: A Vanguard ma már nem az egyetlen jelentős tényező az indexkövető alapok piacán. Mi a különbség a Vanguard alapok, illetve a tőzsdén jegyzett indexkövető alapok (ETF), mint például az iShares között?

J. B.: Az ETF egy más állatfajta. Valójában két ETF üzletág van. Az egyik egy óriási piac, és nagyon sokan kereskednek benne. Mellette létezik egy sokkal kisebb piaci szegmens egyéni befektetők számára, akik nem kereskednek egész nap. Ez utóbbiak akár a hagyományos befektetési alapokban is működhetnének. A Vanguard indexkövető alapjai elérhetőek mindkét formában.

M.M: A tőzsdén jegyezett indexkövető alapok, azaz az ETF-ek tehát rövid távú megtérülést jelentenek. Mi ezzel a baj?

J. B.: A befektetők veszítenek rajta. Korábban úgy volt, hogy egy alapból csak a kereskedési nap végén vehetted ki a pénzedet. Ma egész álló nap újra és újra ki-és beszállhatsz az S&P 500-ba. Ne kérdezze, ki az a hülye, aki ezt akarná csinálni. Ez rossz a befektetőknek, mert ha bekövetkezik egy nagy esés a piacon, és Te mondjuk kiszállsz délben, lehet, hogy zárásra visszaállanak a piaci árfolyamok. Hosszú távon a kereskedés egy őrület. Warren Buffett is így gondolja. Azt mondta, hogy Vanguard S&P500 indexkövető alapba akarja fektetni annak az alapítványi vagyonnak a 90 százalékát, amelyet a feleségére akar majd hagyni.

“Warren Buffett is így gondolja. Azt mondta, hogy Vanguard S&P500 indexkövető alapba akarja fektetni annak a letétbe helyezett vagyonnak a 90 százalékát, amelyet a feleségére akar majd hagyni.”

M.M: Ha Önt megkérdezte volna, javasolta volna neki, hogy válassza inkább helyette Vanguard Total Stock Market Fund-ot?

J. B.: Igen! Írtam neki erről. Nem kaptam választ. Ennél is érdekesebb, hogy miért nem érdeklik a nemzetközi részvények. Mindenki a nemzetközi részvényekről beszél, bár nem tudom miért.

Miért is ne? Piaci tőkeértéküket tekintve a megvásárolható részvényeknek több mint fele nem amerikai.

Hosszú távon a piac visszarendeződését az üzleti környezet visszarendeződése idézi elő. Azt hiszem az amerikai üzleti világ és az amerikai gazdaság a legerősebb a világon. Hiszem, hogy több újításunk van. Jobb technológiánk. Tudom azt is, hogy jobb a jogrendszerűnk, és erősebb védelmet élveznek a részvényeseink. Néhány külföldi országnak szintén jók ezek a mutatói, de korántsem mindegyiknek.

Említettem már, hogy ha külföldi részvényeket akarsz beemelni portfóliódba, azok aránya ne legyen több 20 százaléknál. Mostanában sokan 40 százalékos arányról beszélnek. Ha felmégy 20-ról 40 százalékra és a külföldi részvények évi két százalékponttal jobban teljesítenek – ami mellesleg meglepő volna – az mindössze 0,40 százalékpontos hasznot jelentene. Véleményem szerint nem éri meg az egész.

M.M: És mi van a diverzifikáció nyújtotta előnyökkel, illetve az elmélettel, hogy a külföldi részvények kockázatcsökkenést jelentenek, mivel a piacok között nincs kölcsönhatás?

J. B.: A diverzifikáció valóban megfontolandó, az azonban ostobaság, hogy a piacok között nincs kölcsönhatás. Nem kell magas matematikával próbálkozni olyasmihez, amihez arra szükség. Túl van elemezve az egész. A magam részéről mindig az egyszerűség és az alacsony költségek apostola voltam.

M.M: 2000 óta csökkentek a befektetési alapok díjai. Ön is hallott erről az érvről?

J. B.: A nagy befektetési csoportok 40-50 százaléka a tőzsdén jelenlévő cégek tulajdonában van. Ők azért vannak ott, hogy gyarapítsák az anyacégek befektetőinek nyereségét. Ez a nagy konfliktus. Ezek a cégek időközben nagy marketing vállalkozásokká váltak. A díjaikat illetően nem engednek, költséget csak végszükségben, vagy PR-célokból csökkentenek. Őrület az ipar költségstruktúrája, nem ismeretlen az 50 százalékos árrés sem.

Forrás: https://time.com/money/3956351/jack-bogle-index-fund/

Forrás: https://time.com/money/3956351/jack-bogle-index-fund/

“Nem azért kell indexkövető alapba fektetned, mert az mindig fantasztikusan teljesít, hanem azért, mert soha nem kell megválnod tőle.”

M.M: Úgy építette fel a Vanguardot, hogy az saját befektetési alapjainak birtokában legyen, mely alapokat a befektetők kézében vannak. Úgy tűnik számomra, hogy ez a filozófia legalább olyan fontos az Ön számára, mint az indexkövetés.

A pénzügyi szektor szolgáltatóinak az érdekütközés nem az indexkövetés és az aktív irányítás között van, hanem a költségekben. A Vanguard struktúrájának a célja a kezelő cég profitjának kiiktatása. Hasonlítsa össze, mit fizetnek a befektetők a Vanguardnak, és mit valamelyik versenytársának! Ezzel rögtön évi 14 milliárd dollárt keresünk a részvényeseinknek.

M.M: Mit jelent a profit kikapcsolása? A Vanguard alacsonyan tartja a költségeket, de befektetőknek egyértelműen hozzá kell járulniuk a pénzügyi szektorban dolgozók fizetéséhez…

J. B.: Soha nem állítottam, hogy alacsonyak a költségeink. Azt mondtam, hogy a költség hányadunk alacsony. Nagy különbség. Ha megszorozzuk a Vanguard átlagos, 0,14 százalékos költséghányadát a cég 3 billió dolláros tőkerészesedésével, a teljes költségek 4 milliárd dollárra rúgnak. Régebben 1 billió dollár volt a tőkerészesedésünk, a költséghányadunk viszont 0,21 százalékos volt, ami összesen 2 milliárd dolláros teljes költséget jelentett. A Vanguard költségei tehát 2 milliárd dollárról 4 milliárd dollárra emelkedtek. Ha 20 millió részvényes számláját kezeled, az pénzbe kerül. Ha ehhez 15 000 alkalmazottat foglalkoztatsz szerte a világon , az is pénzbe kerül. Ma már nem hozzuk nyilvánosságra a vezető tisztviselők tiszteletdíját, bár én ezt kicsit különösnek tartom. (Bogle 1999-ben leköszönt a Vanguard vezérigazgatói tisztéről.) Képességeimhez mérten a legjobb céget akartam létrehozni, de mindenen van mit javítani.

M.M: Mi az, amit másképp csinált volna?

J. B.: Kötelezővé tettem volna, hogy továbbra is tegyük nyilvánossá a vezető tisztségviselők fizetését. Ide tartozik esetleg az is, hogy szélesebb körben tegyük hozzáférhetővé a cég pénzügyi közleményeit. Azt hiszem a nyíltság nagyon fontos egy olyan cég esetében, mint a Vanguard, hiszen ügyfeleink nem csupán a befektetési alapot tulajdonolják, hanem a pénzkezelő céget is. Jogosultak minden információra, amit igényelnek. Ha ezek az információk kellemetlenek, hát az bizony az sajnálatos.

M.M: Ok. Az indexkövető alapok a nyerők, de még mindig ott a kérdés, hogy miként fektessek be részvényekbe. Kell-e aggódnom. ha a részvényárak túl magasak?

J. B.: A befektetők többségének nem javasolnék nagyobb változtatást, ha a portfóliójuk összetételében megtartják a javasolt 60 % részvény, 40% kötvény arányt. Viszont figyelembe véve a az alacsony részvény, illetve kötvény hozamokat, fel kell készülni egy történelmi mértékben is alacsony nyereségre.

M.M: Akkor hát minek foglalkozni a részvényekkel?

J. B.: Nos, ha bankszámlán hagyod a pénzed, 0,1 százalékos kamatot kapsz. Be kell fektetned, de nem tudod kontrollálni a nyereségedet. Tudomásul kell venned azt is, hogy ha magasabb haszonra ácsingózol, akkor vállalnod kell a nagyobb kockázatot is.

Forrás: https://time.com/money/3956351/jack-bogle-index-fund/

Forrás: https://time.com/money/3956351/jack-bogle-index-fund/

M.M: David Winter, pénzügyi szakértő, az indexkövetés egyik kritikusa szerint mivel nem releváns, hogy az indexkövető alapok milyen részvényekkel dolgoznak, az egyes cégek vezetésének nem érdeke a menedzsment fizetésének kontroll alatt tartása.

J. B.: Winter egyszerűen nem tudja miről beszél. Amennyire meg tudom ítélni, a vállalatok felső vezetése pénzkezelési tevékenységében nem tesz különbséget az indexkövető, illetve az aktívan kezelt alapok között. Ez a hozzájárulás mindkét esetben igen csekély. Gondoljuk csak át ennek logikáját: A régi Wall Streeten az volt a szabály, hogy ha nem tetszett a vállalatvezetés, eladtad a részvényeket. Az indexkövető alap esetében viszont olyan szabályra van szükség, hogy ha nem tetszik a menedzsment, átalakíthatod, mert nem tudod eladni a részvényeket. Az indexkövetést tehát a vállalati irányítás nagy reménységének tartom.

M.M: Aggódik amiatt, hogy túl nagy a pénzügyi szektor? Ha igen, miért?

J. B.: A pénzügyi szektor feladata a vállalatok tőkéjének növelése. Ezt tesszük mi is, évi 250 milliárd dollár értékű részvények tőzsdei bevezetésével, illetve a másodlagos kibocsátásokkal. Mi is csinálunk még? Kereskedésre ösztönözzük befektetőinket, s ez eléri az évi 32 billió dollárt. Ahogy számolom, tevékenységünk 99 százalékában egyik ember kereskedik a másikkal. Minden esetben csak a közvetítők nyernek. Pazarlóan bánunk az erőforrásokkal.

M.M: Miért csinálja még mindig? Miért ül itt és beszélget velem, ahelyett, hogy mondjuk velencei képtárakban barangolna?

J. B.: Ez egy kicsit akaratlan, veleszületett dolog az embernél. Ilyen vagyok. És az emberek el is várják, hogy ilyen legyek. Ezek az elvárások – Adam Smith láthatatlan közönségnek nevezte őket – szintén alakítják, hogy mit tegyél. Azt hiszem egyszerűen olyan alkat vagyok, aki szeret folyamatosan mozgásban lenni. Nem tudom elképzelni, hog úgy kezdjem a napot, hogy nem tudom mit fogok aznap csinálni.

Ha az írás nyomán Neked is kedved támad kipróbálni magad a befektetések világában, segítséget itt kaphatsz:

Biztonságos és sikeres befektetésekhez segítséget itt találsz:

Befektetés Habbal oktatócsomag – 250 oldalas könyv 7 befektetés tervező kalkulátorral

Befektetés Habbal oktatócsomag – 250 oldalas könyv 7 befektetés tervező kalkulátorral

– Befektetői észjárás a´la, Warren Buffett tanítómestere, Benjamin Graham –